豆粕、尿素、铁矿石

豆粕:宽幅震荡、重心上移。上周(2月21日)连豆粕主力05合约突破前期(2024年11月12日)高点,创下阶段性高点。春节后至今,豆粕虽宽幅震荡、但仍突破上升,主要影响因素:1)国内近月基差偏强,因担忧3月到港偏少。虽有抛储预期缓解部分担忧、现货价格宽幅波动,但豆粕库存偏低仍有支撑。2)中加贸易摩擦担忧,菜粕走强、豆粕跟随。3)巴西大豆升贴水上涨、进口成本上升。巴西大豆收获偏慢、运输延缓担忧等因素影响,进口成本端支撑豆粕。目前而言,阿根廷天气改善、巴西收割压力有偏空影响,但2025年新作美豆减种预期、中美/中加贸易不确定性也有支撑,预计豆粕价格仍有宽幅震荡的特点,价格重心可能逐步上移。

尿素:短期偏强,日内波动主要关注现货当日的成交跟进情况,中期宽幅震荡。UR2505合约目前处于“中性现实、偏强预期”的格局。中性现实方面,尿素市场短期供应曲线明显向上。其一,尿素仍维持高日产。其二,期现货源目前处于持续出库阶段。其三,临近3月初的抛储时间节点,高结转库存在有承储利润的背景下得以释放。因此,在中原地区返青肥需求走弱后,预计短期现货震荡运行。强预期方面,尿素期货UR2505合约的终点处于农需旺季,伴随二季度东北及华北地区玉米对尿素农业需求的集中释放,届时尿素价格或有需求端形成的向上驱动。整体来看,尿素期货目前呈现多空博弈的震荡格局,昨日伴随《中央一号文件》的发布,尿素旺季需求驱动预期再次强化,短期或震荡偏强。日内走势关注当日现货市场成交情况。

铁矿石:需求正反馈尚未开启,估值偏高。首先从供应端来看,春节后飓风对于西澳发运的负面影响接踵而至,今年前7周澳累计发运已落后去年同期约900多万吨,力拓一季度发运大概率将晚于进度,这也使得国内港口库存在约1.5亿吨水平附近难以形成有效的向上累库驱动,使得铁矿基本面边际小幅转好。而市场对于需求端分歧相对较大,下游开工近期表现相对低迷,尚未显现旺季前应有的景气程度,但成材供给端的约束也使得成材库存维持健康甚至略微偏紧的水平,为成材价格带来一定支撑。另一方面,宏观风险事件不断,上周五晚越南对于国内钢材的反倾销税消息再度重创市场对于黑色需求的预期。考虑到目前已经相对偏高的铁矿估值和相对偏低的钢厂开工,未来钢厂利润的修复或有可能通过矿价更大幅度的回调而实现。

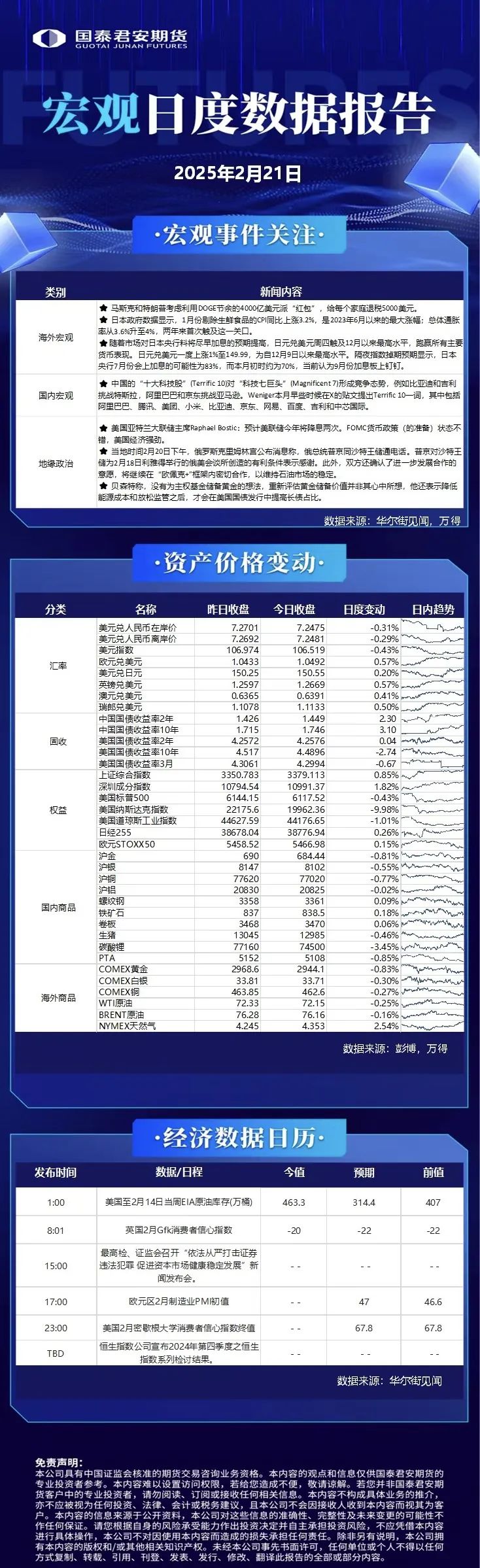

海外宏观:季度宏观宏观及大类资产主题由多通胀转为多估值

观点分享:农历年后美欧中经济基本面、政策预期差、地缘政治和微观逻辑都出现了显著变化。基于此,我们前期对季度宏观主题和大类资产主逻辑做出相应调整:由多通胀转为多估值——退出20244Q做多通胀预期的主策略。1Q宏观主线更关注预期差下计价的修复和“美国例外”的阶段性逆转,包括美元估值向下修复、长端美债看弱、长短美债曲线走平等,同时中国AI、机器人等领域的重大突破叠加外部环境较预期温和,贡献久违的“Long-China”题材抓手,微观题材的确定性,甚至对国内基本面盘及外部关税扰动具备一定低相关性优势,“重估中国”引领本轮“多估值”主题。

美国市场:近期证明了统治全球市场已久的“美国例外”计价亦有上限,年报观点中1Q市场脆弱性如期而至。从美国内部看:首先近期经济惊喜指数回落而通胀惊喜指数上行,使得“美国经济韧性”这一“美国例外”的根本性核心依据受到质疑;其次美国财政政策存在预期差,从前期加速财政扩张预期到近期强调财政平衡。再次微观上美股4Q财报季表现“中规中矩”,对市场有支撑但无助力,在AI主线题材亦失去阶段性引领地位。本周市场将高度审视英伟达财报表现。

欧洲市场看:一是我们整体仍对俄乌冲突持改善的交易计价判断,尽管四方谈话存在不确定性,但我们认为“美-俄”对引导俄乌局势的方向有主要作用,“欧-乌”或仍是次要作用;二是政治上的不确定性并非全是对市场负面影响,近期欧洲国防开支一揽子指数领涨,欧洲市场表现仍强于美国市场;3)近期欧洲基本面数据客观有改善,欧洲经济惊喜指数上升而美国经济惊喜指数回落。

“重估中国”:一方面,外部背景有所缓和,对前期特朗普2.0下极度焦虑的关税风险计价阶段性反转;另一方面,内部驱动是自下而上的题材叠加宏观基本面数据有所企稳。整体看,AI训练和算法带来运用端爆发式突破+算力自主化替代选项等意义无需赘述,短期固然存超买下的阶段性风险,但当前仍是最优解:具备宏观环境较预期温和+题材亮点具备持续性且与经济基本面因素相关性较小的配置优势。

黄金:再创新高

白银:跟随回升

铜:缺乏明显驱动,价格震荡

铝:区间调整,旺季预期待验证

氧化铝:低位震荡

锌:横盘整理

铅:震荡运行

镍:短期或难破区间震荡,累库与矿端预期博弈

不锈钢:单边窄幅震荡运行,结构矛盾较为凸显

锡:夜盘跳空高开

工业硅:基本面偏弱,盘面弱势震荡

多晶硅:关注现货实际成交情况

碳酸锂:供给爬坡而需求存疑,锂价偏弱震荡

铁矿石:宽幅震荡

螺纹钢:供需稳中向好,震荡偏强

热轧卷板:出口反倾销扰动,宽幅震荡

硅铁:成本支撑减弱,硅铁宽幅震荡

锰硅:现货价格偏稳,锰硅宽幅震荡

焦炭:十轮提降开启,宽幅震荡

焦煤:宽幅震荡

动力煤:终端需求冷清,震荡偏弱

玻璃:原片价格平稳

橡胶:震荡偏弱

合成橡胶:偏弱运行

沥青:高位震荡

LLDPE:短期仍有压力

PP:现货维稳,成交偏弱

烧碱:关注后期检修情况

纸浆:震荡运行

原木:高位反复

甲醇:震荡承压

尿素:偏强运行

苯乙烯:物流恢复,消化隐性库存为主

纯碱:现货市场变化不大

LPG:低位反复

PVC:区间震荡市

燃料油:夜盘回撤,短期波动增加

低硫燃料油:跟随原油下跌,外盘高低硫价差小幅收窄

集运指数(欧线):4-6反套、6-10正套、10-12反套持有

短纤:原料支撑不足,震荡偏弱

瓶片:单边跟随原料,关注做扩加工费

棕榈油:产地辟谣禁止出口,或有短期调整

豆油:国际油脂回落影响

豆粕:美豆收跌,连粕或震荡

豆一:反弹震荡

玉米:震荡运行

白糖:跟随原糖,弱于原糖

棉花:关注需求端对价格的反馈

鸡蛋:等待反弹做空机会

生猪:累库持续,现货转弱

花生:关注油厂收购

01/

中国锂矿石库存统计(2025年2月21日)

2月21日讯,据不完全统计,截止到2月21日,港口和国内仓库锂矿石库存为5.0万吨,环比上周下降0.1万吨。下游原料需求持续释放,采购价位提高,本周锂矿贸易商年前存货基本处理完毕,年后新货仍在途暂未到港,短期内国内锂矿现货库存处于低位。(Mysteel)

印尼能源与矿产资源部长:Freeport Indonesia可恢复铜精矿出口

2月21日讯,据外媒报道,印尼政府已同意允许铜矿商Freeport Indonesia在完成冶炼厂维修前恢复铜精矿出口。此前,Freeport因冶炼厂火灾而暂停出口,此次恢复将帮助其处理不断增长的铜精矿库存。印尼能源与矿产资源部长表示,政府将对Freeport的出口征收出口关税作为惩罚,因为印尼已实施铜精矿出口禁令。目前,政府正在计算将分配给Freeport的出口配额。

全国45个港口进口铁矿石库存总量环比下降52.99万吨

2月21日讯,Mysteel统计全国45个港口进口铁矿库存总量15339.54万吨,环比下降52.99万吨;日均疏港量297.66万吨,增16.17万吨;在港船舶数量64条,降12条。全国47个港口进口铁矿库存总量15930.54万吨,环比下降73.99万吨;日均疏港量312.51万吨,增15.88万吨。分量方面,澳矿库存6732.53万吨,降3.02万吨;巴西矿库存6369.72万吨,降38.00万吨;贸易矿库存10262.22万吨,增12.22万吨;粗粉库存12449.75万吨,降80.18万吨;块矿库存1966.33万吨,增19.04万吨;精粉库存1064.17万吨,增14.26万吨;球团库存450.29万吨,降27.11万吨。在港船舶数量67条,降11条。(Mysteel)

国家能源局:我国将支持更多民营企业参与能源领域开发建设

2月21日讯,国家能源局相关负责人表示,今年,我国将加大力度,支持有能力的民营企业承担核电领域国家重大技术攻关任务,支持民营企业参与核电产业链供应链建设,继续推动民营企业参股投资核电项目。(央视新闻)

乌鲁木齐市场棉花报价上调

2月21日讯,新疆乌鲁木齐市场2024/25年度机采棉3129B、强力29价格14680元/吨左右,公重带票,仓库自提,下游刚需采购,成交有限。(Mysteel)

巴西/泰国原糖进口成本测算

2月21日讯,2月21日,我国进口巴西原糖(升水0.20)加工后成本约为5154元/吨(关税配额内,15%关税)或6607元/吨(关税配额外江苏期货配资,50%关税);我国进口泰国原糖(升水0.65)加工后成本约为5097元/吨(关税配额内,15%关税)或6532元/吨(关税配额外,50%关税)。(Mysteel)

文章为作者独立观点,不代表联华证券_实盘炒股平台_国内炒股配资公司观点

相关文章